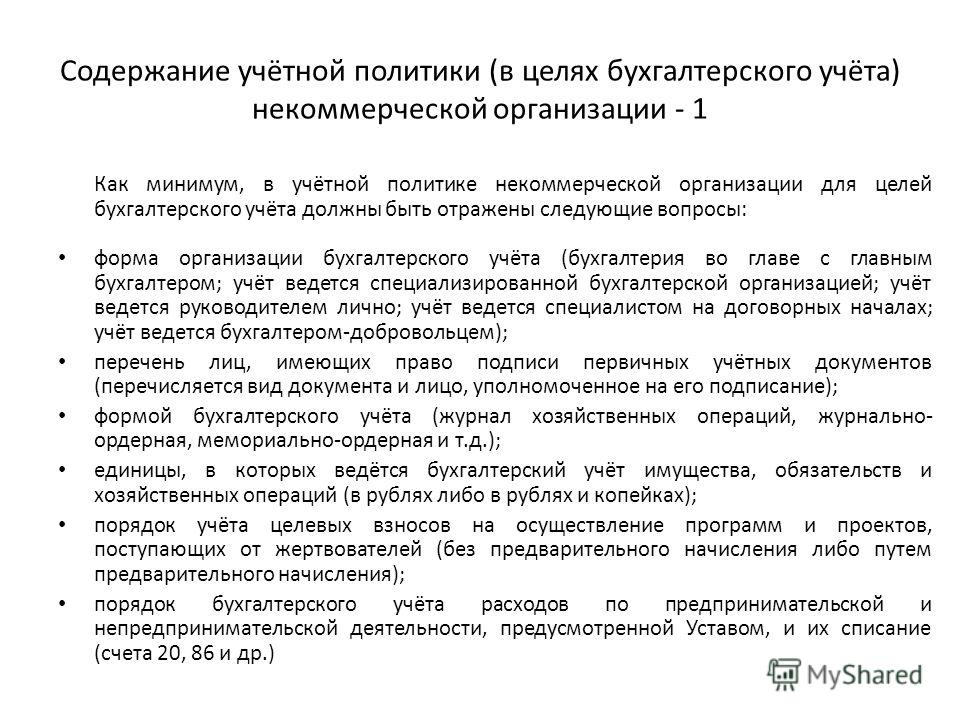

Учетная политика почты россии: Интерфакс – Сервер раскрытия информации

Содержание

Отчет по практике в ФГУП «Почта России»

Способы ведения бухгалтерского

учета, предусмотренные учетной

политикой организации, применяются

всеми ее филиалами, представительствами

и иными подразделениями (включая

выделенные на отдельный баланс) независимо

от их места нахождения.

При составлении учетной

политики организации руководствуются

законодательством РФ, нормативными

актами органов, регулирующих бухгалтерский

учет, а также требованиями ПБУ 1/98

«Учетная политика организации»,

утв. Приказом Минфина РФ от 09.12.1998 №

60н, которое устанавливает основы формирования

и раскрытия учетной политики организаций,

являющихся юридическими лицами. Однако

каждая организация составляет учетную

политику «самостоятельно исходя из

своей структуры, отрасли и других особенностей

деятельности».

Учетная политика организации для целей

бухгалтерского учета формируется главным

бухгалтером (бухгалтером) организации

и утверждается приказом или распоряжением

ее руководителя.

Принятая учетная политика

применяется организацией последовательно

из года в год. Внесение изменений

допускается в случаях, определенных

действующим законодательством

РФ.

В то же время утверждение

способа ведения бухгалтерского

учета фактов хозяйственной деятельности,

которые отличны по существу от фактов,

имевших место ранее, или возникли

в деятельности организации впервые,

изменением учетной политики не считается.

В учетной политике организации

обязательно утверждаются:

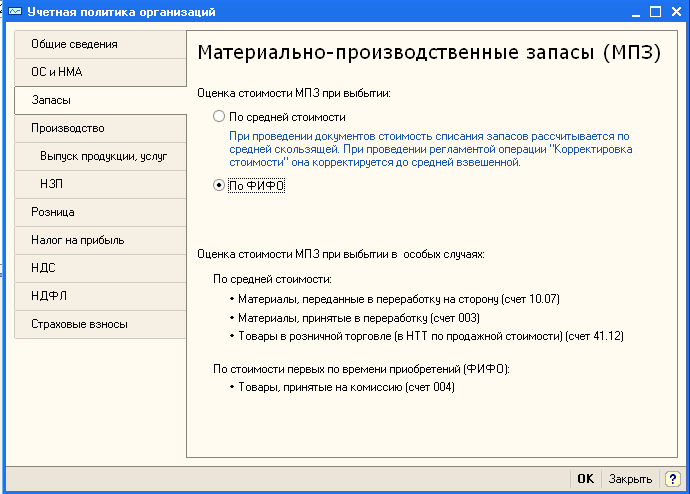

1) рабочий план счетов

бухгалтерского учета,

синтетические и аналитические

счета, необходимые для

бухгалтерского учета в

с требованиями

и полноты учета и отчетности;

2) формы первичных учетных

документов, применяемых для оформления

хозяйственных операций, по которым

не предусмотрены типовые

первичных учетных документов, а

также формы документов для

внутренней бухгалтерской

3) порядок проведения

инвентаризации и методы

видов имущества и

4) правила документооборота

и технология обработки

информации;

5) порядок контроля за

хозяйственными операциями, а также

другие решения, необходимые

организации бухгалтерского

Учетная политика организации

– это принятая ей совокупность

способов ведения бухгалтерского учета

(первичное наблюдение, стоимостное

измерение, текущая группировка

и итоговое обобщение фактов хозяйственной

деятельность). К основным способам

ведения бухгалтерского учета относятся

способы группировки и оценки

факторов хозяйственной деятельности,

погашения стоимости активов, организации

документооборота, инвентаризации, способы

применения счетов бухгалтерского учета,

системы регистров

учета, обработки информации и иные

существующие способы и приемы. Принятая

организацией учетная политика утверждается

приказом. При этом утверждаются : рабочий

план счетов бухгалтерского учета; формы

первичных документов, применяемых для

оформления хозяйственных операций, по

которым не предусмотрены типовые формы

первичных учетных документов, а так же

формы документов для внутренней бухгалтерской

отчетности; порядок проведения инвентаризации

и методы оценки видов имущества и обязательств;

правила документооборота и технология

обработки учетной информации; порядок

контроля за хозяйственными операциями,

а так же другие решения, необходимые для

организации бухгалтерского учета. Выбранная

Выбранная

форма учета должна быть отражена в учетной

политике организации.

На ФГУП «Почта России»- бухгалтерская

отчетность представляет собой –

получение сведений о результатах

работы за каждый рабочий день. После

каждого рабочего дня, представляется

отчетность за прошедший день.

В зависимости от объема

учетной работы руководитель Почты

России должен:

1) Учредить бухгалтерскую службу

как структурное подразделение возглавляемое

главным бухгалтером.

2) Ввести в штат должность бухгалтера.

3) Передать на договорных началах

ведение бухгалтерского учета специализированной

организации или бухгалтеру специалисту.

4) Вести бухгалтерский учет

лично.

Требуемое количество бухгалтеров

на ФГУП Почта России определяется

в зависимости от объема обрабатываемой

информации по каждому из объектов

учета. В каждом Отделении почтовой

связи(ОПС) должен быть один бухгалтер.

Главный бухгалтер Почты России действует

в соответствии с законом о бухгалтерском

учете и положением по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской

Федерации.

Бухгалтер в почтовом отделении

подчиняется начальнику ОПС и

несет ответственность за формирование

учетной политики, ведение бухгалтерского

учета и своевременного предоставления

полной и достоверной бухгалтерской

отчетности. Главный бухгалтер обеспечивает

соответствие осуществляемых хозяйственных

операция действующему законодательству,

контроль за движением имущества

и выполнением обязательств.

Назначение на должность

и освобождение от должности главного

бухгалтера производится руководителем

ФГУП Почта России. На данную должность

назначаются лица, имеющие высшее специальное

образование или стаж по специальности

не менее трех лет.

Прием и сдача дел при

назначении и освобождении главного

бухгалтера оформляется актом проверки

состояния бухгалтерского учета

и отчетности в почтовом отделении.

При смене бухгалтера В ОПС оформляется

двухсторонний акт сдачи (приемки) дел,

который подписывается начальником отделения

почтовой связи. На время отсутствия бухгалтера

его права и обязанности переходят к начальнику

ОПС или его заместителю.

Главный бухгалтер отвечает

за все денежные и расчетные документы,

финансовые и кредитные обязательства,

так же имеет право подписывать

все необходимые документы.

Функции, которые выполняет

бухгалтер ОПС:

1) учет материально – технических

ценностей.

2) учет страховых операций

3) своевременно обеспечивать

операторов связи денежными

4) учет расходов на

ведение дела

5) учет финансововой деятельности.

6) составление бухгалтерской

отчетности

7) учет расчетов по

оплате труда.

8) учет денежных операций.

9) предоставлять размен денежных

средств, по просьбе операторов связи.

Система бухгалтерского учета

базируется на следующих принятых государством

принципах: документирование, инвентаризация,

обобщение информации на счетах, двойная

запись, составление баланса и

отчетности.

ФГУП Почта России осуществляя

организацию бухгалтерского учета самостоятельно

может установить:

1) учетную политику

2) организационную форму

бухгалтерской работы

3) формы и методы бухгалтерского

учета

4) система управленческого

контроля и отчета.

Учет бланков строгой

отчетности ФГУП «Почта России»

Форма бухгалтерской отчетности

ФГУП Почта России выбирается самостоятельно

и в течение отчетного периода

она не должна изменятся. В любом

отделе почтовой связи у главного

бухгалтера имеется главный журнал,

в который вносятся все различные

доходы и расходы. Все записи вносятся

главным бухгалтером или в

его отсутствие начальником ОПС.

Напротив каждой записи ставятся инициалы

и подпись главного бухгалтера.

Если производится выдача денежных средств

оператору, то при приеме денежных средств

расписывается оператор почтовой связи.

В журнале ведется

запись и проводки оформляются только

при наличии ордера, который составляется

на основе первичных документов.

Форма счетов главного журнала

разбивается на дебет и кредит

по каждому корреспондирующему счету.

На счетах главного журнала учитываются

только текущие периоды и обороты

за отчетный день или период времени,

по данным счетов журнала составляется

оборотная ведомость по счетам.

В оборотной ведомости

определяется остатки на конец дня

или отчетного периода, по которым

определяется баланс.

Уставный капитал ФГУП

«Почта России»

Уставный капитал — это сумма

средств, первоначально инвестированных

собственниками для обеспечения уставной

деятельности организации; уставный капитал

определяет минимальный размер имущества

юридических лиц, гарантирующего интересы

его кредиторов. Для расчёта минимального

уставного капитала применяется МРОТ

для штрафов. Минимальный размер уставного

капитала также может быть указан в твёрдой

денежной сумме.

Капитал — совокупность имущества,

используемого для получения прибыли,

источник доходов в виде средств производства.

Направление активов в сферу производства

или оказания услуг с целью извлечения

прибыли называют также капиталовложениями

или инвестициями. Под

Денежным капиталом понимают денежные

средства, с помощью которых приобретается

физический капитал. Капиталом не считаются

ресурсы, направленные на потребление.

Величина уставного капитала

определяется номинальной стоимостью

долей его участников. Размер каждой

доли устанавливается в

документах в процентах к общей

сумме уставного капитала. Законодательством

установлено, что на момент государственной

регистрации уставный капитал должен

быть оплачен его участниками

не менее чем наполовину.

Уставный капитал может

быть увеличен:

1) за счет имущества

организации.

2) за счет дополнительных

вкладов участников

в состав учредителей.

3) за счет средств добавочного

капитала.

4) за счет счетов прибыли.

В некоторых случаях уставный

капитал может быть уменьшен:

1) неполная оплата участников

своих взносов в течении года

после регистрации.

2) превышение размера

уставного капитала под

чистых активов по итогам

последующих финансовых годах после

регистрации.

Бухгалтерского учета

операций по движению средств уставного

капитала ведется на счете 80. К нему

К нему

могут быть открыты субсчета.

Открытые субсчета 80/1 объявление

капитала, 80/2 подписной капитал, 80/3

оплаченный капитал.

Резервный капитал ФГУП Почта

России

Резервный капитал — размер

имущества предприятия, который предназначен

для размещения в нём нераспределённой

прибыли, для покрытия убытков, погашения

облигаций и выкупа акций предприятия.

Учет доходов ФГУП Почта России

ФГУП «Почта России» имеет

расчетные и текущие счета. Расчётный

счет является основным счетом Почты

России, через который проводятся

все денежные операции.

К текущем счетам относятся:

1) валютные;

2) ссудные.

Для открытия расчетного счета

представляют в банк следующие документы:

1) заявление на открытие

счета

2) документ о законности

образования организации

3) устав организации

4) справка о регистрации

организации

5) справка налоговой инспекции

о постановке на налоговый

учет

6) справка социальных

фондов о постановке на учет

7) карточка с образцами

подписи и оттиском печати

Прием и выдача денег с

расчетного счета производится банком

на основании документов утвержденных

им же. ФГУП «Почта России» должна предоставлять

ФГУП «Почта России» должна предоставлять

бухгалтерскую отчетность.

Основной источник

пополнения доходной базы

— взносы страхователей или

премии по договорам прямого

страхования. Часть доходов

получает от операций по

и перестрахованию. Из

премий, полученных по договорам

страхования и перестрахования,

формируются страховые резервы,

предназначенные для

выплат по этим договорам.

резервов, не использованных для

выполнения обязательств по

договорам, учитываются в

страховщика.

Прочие доходы не связаны

с предоставлением страховой

защиты, но имеют непосредственное

отношение к страховой

Они появились в силу того, что

страховые организации

к многопрофильным

их деятельность связана не только

с оказанием страховых услуг,

но и с различными финансовыми

вложениями, предоставлением информационно-

услуг, обучением специалистов.

Учет расходов ФГУП «Почта

России»

Расходы ФГУП Почта России,

оплата труда работников Почта России.

Заработная плата (оплата труда работника)

— вознаграждение за труд в зависимости

от квалификации работника, сложности,

количества, качества и условий выполняемой

работы, а также компенсационные

выплаты и стимулирующие

(ст.129 ТК РФ).

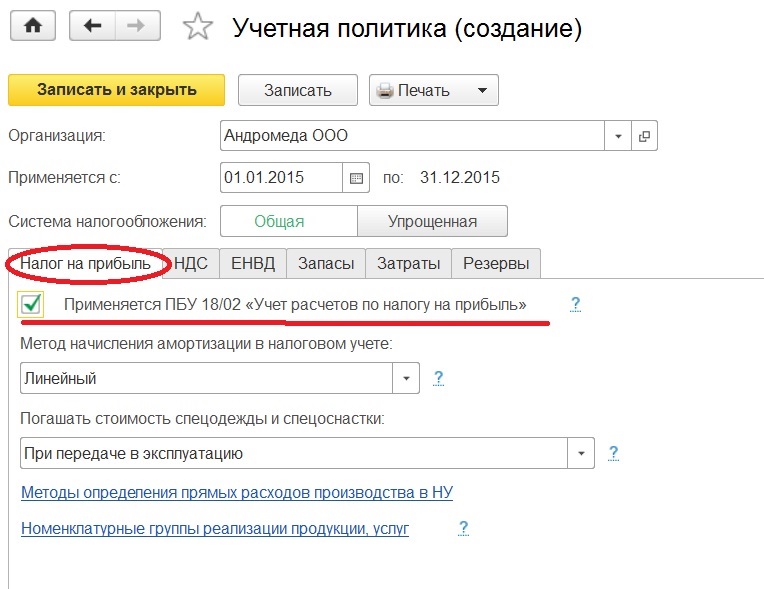

Учетная политика коммерческой организации: дополнение, изменение

Изменить учетную политику организации или дополнить — разные понятия. Разберемся на примере про нанопончики. Образец приказа о внесении изменений — скачайте в этой статье

Правила составления учетной политики

- Учетную политику (УП) формируют один раз — при создании организации — и применяют последовательно из года в год. Необязательно ежегодно формировать учетную политику заново. Но это необходимо, если изменилось законодательство.

- Учетную политику утверждает руководитель организации.

- УП должны применять все филиалы, представительства и другие подразделения компании.

Запрещено, чтобы в разных подразделениях применялись разные правила учета.

Запрещено, чтобы в разных подразделениях применялись разные правила учета. - Приказ об учетной политике необязательно сдавать в налоговую вместе с бухгалтерской отчетностью. Основные элементы принятой учетной политики отражаются в пояснительной записке к балансу.

- Дополнить УП можно в любой момент, а изменить — только в определенных случаях.

Запрещено, чтобы в разных подразделениях применялись разные правила учета.

Запрещено, чтобы в разных подразделениях применялись разные правила учета.

Бухгалтерский учет

Как дополнить учетную политику

Учетная политика в бухгалтерском учете дополняется, если в работе компании появилось что-то новое, например, новый вид деятельности, новый продукт (п. 10 ПБУ 1/2008). Дополнили учетную политику — применяйте новые правила. Тогда не будет необходимости пересчитывать предыдущие показатели.

Как изменить

Изменить учетную политику можно только в трех случаях (п. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ):

- В законодательстве изменились требования к бухгалтерскому учету.

- Компания выбрала новый способ ведения бухгалтерского учета. Цель — повысить качество информации об объекте бухгалтерского учета.

- Существенно изменились условия деятельности экономического субъекта.

Цель — повысить качество информации об объекте бухгалтерского учета.

Цель — повысить качество информации об объекте бухгалтерского учета.

Все изменения, которые вносят в УП, вступают в силу с начала года (п. 12 ПБУ 1/2008).

Организация должна отразить результаты изменения УП ретроспективно, то есть пересчитать данные бухгалтерской отчетности предыдущих периодов (п. 13-16 ПБУ 1/2008).

В конце статьи есть шпаргалка

Налоговый учет

Как дополнить учетную политику

Так же, как и бухучете: вы можете сделать это в любой момент.

Как изменить

Изменить учетную политику по налоговому учету можно и в середине года, если:

- изменилось законодательства о налогах и сборах;

- компания стала вести новый вид деятельности (Письмо Минфина России от 03.07.2018 № 03-03-06/1/4575).

Решение о внесении изменений принимают:

- если меняют методы учета — с начала нового налогового периода;

- если изменилось законодательство о налогах и сборах — не ранее чем изменения вступят в силу.

Если компания начала вести новые виды деятельности, то она обязана отразить в учетной политике принципы и порядок их отражения для целей налогообложения.

- В Контур.Школе есть отличная статья «Учетная политика для целей налогообложения. 5 практических ситуаций» — из нее вы узнаете, как признавать доходы и расходы по длительным договорам, про МПЗ, резерв по сомнительным долгам и вычеты НДС при экспорте. Рекомендуем практикам и всем, кто работает с учетной политикой компании.

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

В 2022 году магазин «Прорыв» хорошо заработал на продаже нанопончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал!

В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми. А что в это время делала трудолюбивая Мария — главный бухгалтер компании?

Бесплатные вебинары в Контур. Школе

Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

В начале месяца Мария подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса!

Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона № 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нанопончиков он решит производить нанокоржики и реализовывать их? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец_Приказ о внесении изменений в УП

470.4 КБ

Скачать

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

60 857

Предупреждение о финансовой отчетности 22-1, Вопросы финансовой отчетности, связанные с российско-украинской войной (10 марта 2022 г.; последнее обновление 7 мая 2022 г.)

Предупреждение о финансовой отчетности 22-1

10 марта 2022 г.; Последнее обновление 7 мая,

2022

Просмотреть документ в формате PDF

Вопросы финансовой отчетности, вытекающие из российско-украинских отношений

Война

Резюме

Вопросы отчетности и раскрытия информации SEC

Предварительные оценки доходов

Показатели, не предусмотренные GAAP

Альтернативы показателям, не предусмотренным GAAP

Общие вопросы финансовой отчетности и бухгалтерского учета

Прогнозирование

Инфляция

Сбои в цепочке поставок

Вопросы классификации баланса

Денежные средства, денежные средства с ограничениями и эквиваленты денежных средств с ограничениями

Прочие активы

Вопросы классификации отчета о прибылях и убытках

Обесценение нефинансовых активов (включая деловую репутацию)

Товарно-материальные запасы

Затраты на получение или выполнение договора о доходах и авансовые платежи

Клиенты

Нематериальные активы с неопределенным сроком службы, кроме деловой репутации

Долгоживущие активы

Деловая репутация

Конфискация активов — соображения арендодателя

Аренда (ASC 842) — Активы в форме права пользования

Финансовые инструменты и договорные активы

Обесценение и оценка стоимости

Передача/продажа инвестиций HTM

Переводы инвестиций в торговую классификацию или из нее

Классификация краткосрочных и долгосрочных финансовых обязательств

Пересмотр финансовых обязательств

Влияние на учет хеджирования

Выбор NPNS для контрактов, соответствующих определению производного инструмента

Оценка справедливой стоимости и раскрытие информации

Консолидация и учет по методу долевого участия

Операционные убытки юридического лица

Иное, чем временное отсутствие возможности обмена валюты или существование

Правительственные ограничения, влияющие на партию (или партии), уполномоченные направлять

Деятельность VIE, которая наиболее существенно влияет на экономическую деятельность VIE

Производительность

Способность оказывать значительное влияние на метод долевого участия

Инвестор

Отчетность по дочернему предприятию или методу долевого участия

Временная задержка — существенные промежуточные события

Различия в методе долевого участия

Сделки в иностранной валюте

Долгосрочные иностранные инвестиции внутри компании

Экономика с высокой инфляцией

Переоценка операций в иностранной валюте

Перевод финансовой отчетности в иностранной валюте

Обязательства по затратам на выход или утилизацию

Договоры о доходах с клиентами

Непредвиденные обстоятельства и вопросы возмещения убытков

Непредвиденные убытки

Признание убытков по твердо заключенным контрактам на исполнение

Будущие операционные убытки

Договорные штрафы

Страховое возмещение

Застрахованные убытки

Прерывание бизнеса

Классификация страховых возмещений

Пособия при увольнении сотрудников

Продолжение заработной платы, временное приостановление занятости (добровольное и

Вынужденные увольнения)

Единовременное пособие по принудительному увольнению

Пособия по принудительному увольнению в рамках текущего плана

Риски и неопределенности

Помощь и помощь

Подоходный налог

Раскрытие информации о непрерывности деятельности

Последующие события

Вопросы внутреннего контроля и DCP

Приложение — Организации, представляющие отчетность в соответствии со стандартами МСФО

Сноски

1

Для названий стандартов бухгалтерского учета FASB

Ссылки на кодификацию (ASC), см. Deloitte’s

Deloitte’s

«Названия тем и подтем в FASB

Стандарты бухгалтерского учета

Кодификация».

2

Названия и ссылки на правила Регламента S-X:

см. веб-сайт eCFR.

3

Однако, если организация приходит к выводу, что неоперационная

прибыль или убыток связаны с войной, мы ожидаем, что выигрыш или убыток

оставаться недействующей единицей (т. е. классификация как «военная»

не меняет характеристики прибыли или убытка как операционной

по сравнению с нерабочим).

4

Обновление стандартов бухгалтерского учета FASB (ASU)

№ 2018-19, Усовершенствования кодификации темы 326,

Финансовые инструменты — Кредитные убытки.

5

Обновление стандартов бухгалтерского учета FASB №

2016-13, Измерение кредитных потерь по финансовым

Инструменты.

6

Аналогичным образом определение того, является ли

юридическое лицо должно консолидировать юридическое лицо с правом голоса (т. е. юридическое

предприятие, не являющееся VIE) также является непрерывным процессом. Это

отчитывающаяся организация должна отслеживать конкретные операции или события, которые

влияет на то, владеет ли он контрольным финансовым интересом. Видеть

Приложение

D дорожной карты консолидации Deloitte — определение

Контроль финансового интереса.

7

Разница по методу долевого участия – это

разница между стоимостью инвестиции по методу долевого участия и

пропорциональная доля инвестора в балансовой стоимости

базовые активы и обязательства объекта инвестиций. Инвестор

необходимо учитывать эту базовую разницу, как если бы объект инвестиций

были консолидированной дочерней компанией. См. раздел 4.5 документа «Делойт».

Инвестиции и совместные инвестиции по методу долевого участия в дорожной карте

Предприятия для дальнейшего обсуждения капитала

различия в методах.

8

Бюллетень учета персонала SEC (SAB)

Тема 5. Y, «Учет и раскрытие информации, связанные с

Y, «Учет и раскрытие информации, связанные с

Непредвиденные убытки».

9

Например, в результате условной репатриации

переходный налог в Законе о снижении налогов и занятости от 2017 года.

10

Названия международных стандартов см.

списки на веб-сайте МСФО.

Эта публикация содержит только общую информацию, и «Делойт» посредством этой публикации не предоставляет бухгалтерские, деловые, финансовые, инвестиционные, юридические, налоговые или другие профессиональные консультации или услуги. Эта публикация не является заменой таких профессиональных консультаций или услуг и не должна использоваться в качестве основы для принятия каких-либо решений или действий, которые могут повлиять на ваш бизнес. Прежде чем принимать какое-либо решение или предпринимать какие-либо действия, которые могут повлиять на ваш бизнес, вам следует проконсультироваться с квалифицированным профессиональным консультантом.

«Делойт» не несет ответственности за какие-либо убытки, понесенные любым лицом, полагающимся на данную публикацию.

В данном документе «Делойт» означает ТОО «Делойт и Туш», дочернюю компанию ТОО «Делойт». Пожалуйста, посетите www.deloitte.com/us/about для подробного описания нашей юридической структуры. Некоторые услуги могут быть недоступны для подтверждения клиентов в соответствии с правилами и положениями государственного бухгалтерского учета.

Copyright © 2023 Deloitte Development LLC. Все права защищены.

Бухгалтерский учет в России | По стране | Ресурсы

перейти к содержанию

ICAEW.com лучше работает с включенным JavaScript.

Актуальная информация и базовые знания могут помочь поддерживать и развивать ваш бизнес на международном уровне. На этой странице вы можете получить доступ к целому ряду статей, книг и онлайн-ресурсов, содержащих быстрые ссылки на такую информацию, как стандарты бухгалтерского учета, сравнения GAAP и базовые знания.

Стандарты бухгалтерского учета

Россия

Обновления стандартов бухгалтерского учета и справочная информация из службы Deloitte IAS Plus.

Членские организации и страновые профили: Российская Федерация

IFAC

Профиль нормативно-правовой базы, включая информацию о нормативно-правовой базе бухгалтерского учета и аудита, регулировании профессии и принятии международных стандартов.

Санкции в отношении бухгалтерских услуг

Великобритания объявила о запрете экспорта профессиональных услуг в Россию 4 мая 2022 года, который вступил в силу 21 июля 2022 года. Санкции распространяются на бухгалтерские услуги, управленческий консалтинг и PR-услуги. В статье ICAEW Insights Запрет на предоставление бухгалтерских услуг в России вступает в силу объясняется новое законодательство и предлагаются направления действий для фирм-членов ICAEW.

3 июня 2022 года ЕС объявил о пакете санкций, который включает запрет на оказание консультационных услуг России. Санкции включают в себя услуги по бухгалтерскому учету, аудиту, бухгалтерскому учету, налоговому консультированию, бизнес-консалтингу и управленческому консультированию, а также услуги по связям с общественностью. В Регламенте Совета (ЕС) 2022/879 приводится подробный список запрещенных услуг и ряд исключений (см. параграфы 23-26 и статьи, в которые будут внесены поправки). Крайний срок прекращения деятельности – 5 июля 2022 года.

Санкции включают в себя услуги по бухгалтерскому учету, аудиту, бухгалтерскому учету, налоговому консультированию, бизнес-консалтингу и управленческому консультированию, а также услуги по связям с общественностью. В Регламенте Совета (ЕС) 2022/879 приводится подробный список запрещенных услуг и ряд исключений (см. параграфы 23-26 и статьи, в которые будут внесены поправки). Крайний срок прекращения деятельности – 5 июля 2022 года.

США объявили о мерах 8 мая 2022 года, которые включают запрет на предоставление бухгалтерских, трастовых и корпоративных услуг, а также управленческих консультационных услуг любому лицу в Российской Федерации.

Для получения дополнительной информации о санкциях, других мерах и рекомендациях для бухгалтеров см. наш Украинский кризис: центральный ресурсный центр.

Ассоциации и группы бухгалтеров

Региональные организации и сети см. в нашем списке международных бухгалтерских организаций

Сравнения

МСФО, ОПБУ США и РПБУ: сравнения и основы

Руководство, опубликованное Ernst Young в 2016 году, в котором сравниваются российские принципы бухгалтерского учета (РПБУ) с МСФО и ОПБУ США, а также обсуждаются направления и будущие разработки в области бухгалтерского учета в России. законодательство.

законодательство.

МСФО в сравнении с ОПБУ России: обзор (2005 г.)

Публикация КПМГ, направленная на разъяснение различий между принципами бухгалтерского учета Международных стандартов финансовой отчетности (МСФО) и российских принципов бухгалтерского учета (ОПБУ России или РПБУ).

Типовая финансовая отчетность

Модели и контрольные списки – Россия

Образцы счетов и контрольных списков, подготовленные и регулярно обновляемые фирмами-членами «Делойта», чтобы помочь пользователям подготовить отчеты в соответствии с местными ОПБУ.

Контактные члены ICAEW

Контактный член в России

Сеть контактных членов ICAEW по всему миру является точкой контакта для запросов и выступает в качестве послов в продвижении стратегии и бренда ICAEW в каждом регионе.

Применение МСФО

Использование стандартов МСФО по юрисдикциям: Россия

Справочная информация о стране, подготовленная Фондом МСФО, с примечаниями о степени применения МСФО, соответствующем юрисдикционном органе, утверждении МСФО и переводе стандартов.

Статьи в Интернете

Библиотека предоставляет доступ к ведущим журналам по бизнесу, финансам и менеджменту. Эти журналы доступны вошедшим в систему членам ICAEW, студентам ACA и другим уполномоченным пользователям в соответствии с условиями использования поставщиков.

Статьи и книги из коллекции Библиотеки

Избранные книги

Каждая выбранная книга содержит определенную учетную информацию по этой стране или территории; нажмите на ссылки для более подробной информации. В качестве альтернативы, свяжитесь с нами, если у вас есть конкретный запрос или вам нужна дополнительная помощь, связанная с этими изданиями.

Европейское руководство по бухгалтерскому учету (5-е изд.)

Дэвид Александр и Саймон Арчер (ред.) (2003 г.)

Главы по отдельным странам и регионам содержат справочную информацию, политику и практику бухгалтерского учета, обсуждают форму и содержание опубликованных финансовых отчетов и предлагают образцы счетов.

Международные корпоративные процедуры

LexisLibrary

Эта регулярно обновляемая база данных включает информацию по налогам и бухгалтерскому учету, а также типовые счета компаний. Типовые учетные записи представлены в стандартном формате для каждой страны или территории, причем версии на исходном языке и на английском языке представлены вместе. Свяжитесь с нами, чтобы запросить документы из базы данных.

Типовые учетные записи представлены в стандартном формате для каждой страны или территории, причем версии на исходном языке и на английском языке представлены вместе. Свяжитесь с нами, чтобы запросить документы из базы данных.

Мировой бухгалтерский учет

Kurt S Schulzke (ed.)

Каждая запись о стране или регионе содержит разделы, посвященные основам бухгалтерского учета (включая режимы регулирования и установления стандартов), отдельные темы бухгалтерского учета, аудит и приложения, которые могут включать общеупотребительные термины и сокращения, а также примеры финансовых отчетов. . Это регулярно обновляемый справочник на вкладных листах в трех томах.

Дополнительные ресурсы

Чтобы узнать, как брать книги в библиотеке, ознакомьтесь с нашим руководством по аренде книг. Вы можете получить копии статей или выдержки из книг и отчетов по почте или электронной почте через нашу службу доставки документов.

Не можете найти то, что ищете?

Если у вас возникли проблемы с поиском необходимой информации, обратитесь в Библиотечно-информационную службу.![]()