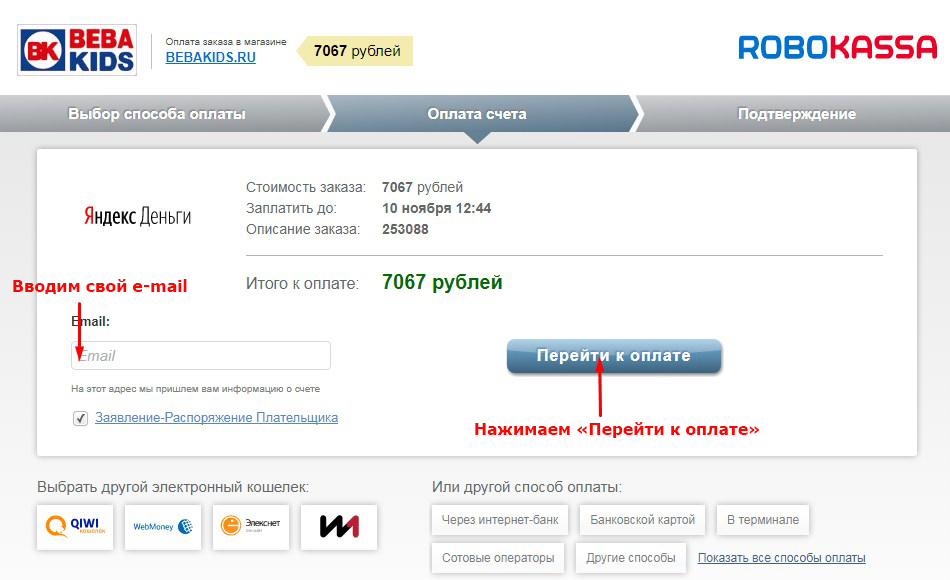

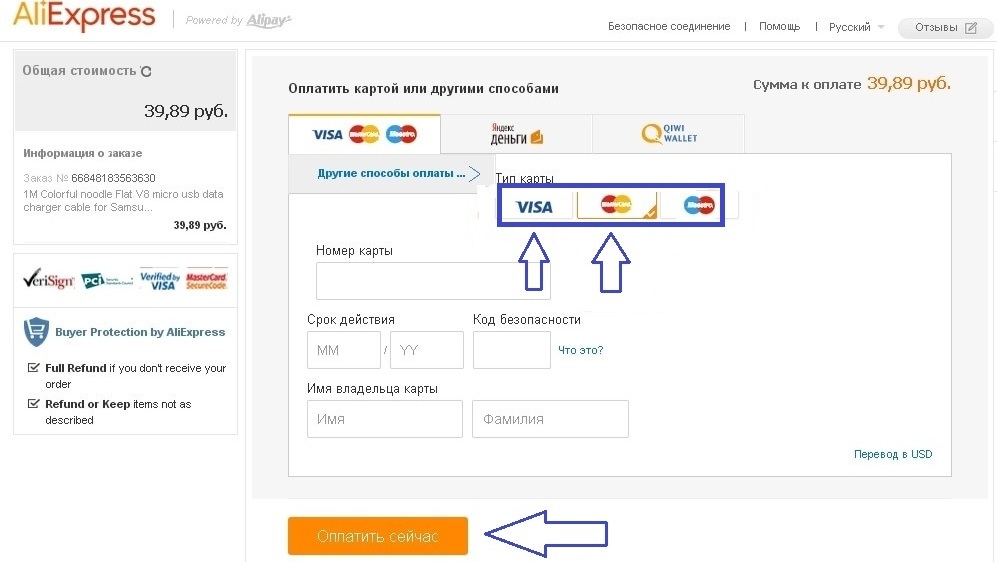

Что нужно вводить при оплате картой в интернете: Какие данные нужно вводить при оплате картой в интернете?

Содержание

Безопасно ли платить онлайн и зачем вводить код карты?

Мы работаем на рынке отделочных материалов уже более 20 лет и давно зарекомендовали себя как надежного продавца плитки и керамического гранита. Для нас важна наша репутация и доверие нашего клиента. Поэтому в этой статье мы хотим рассказать про безопасность Вашего онлайн-платежа в нашем магазине, т.к. данный вопрос достаточно часто возникает у наших клиентов, при оплате покупки через интернет-магазин.

Какие данные нужно вводить при оплате картой в нашем интернет-магазине?

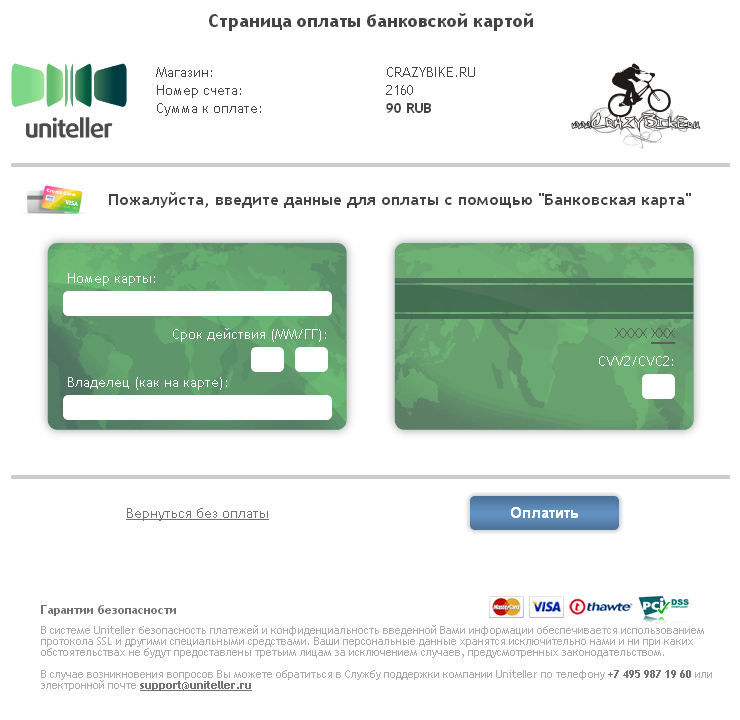

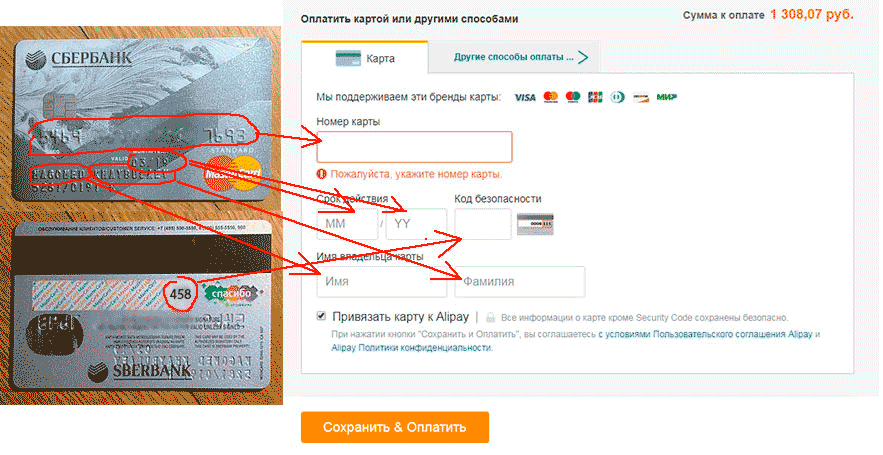

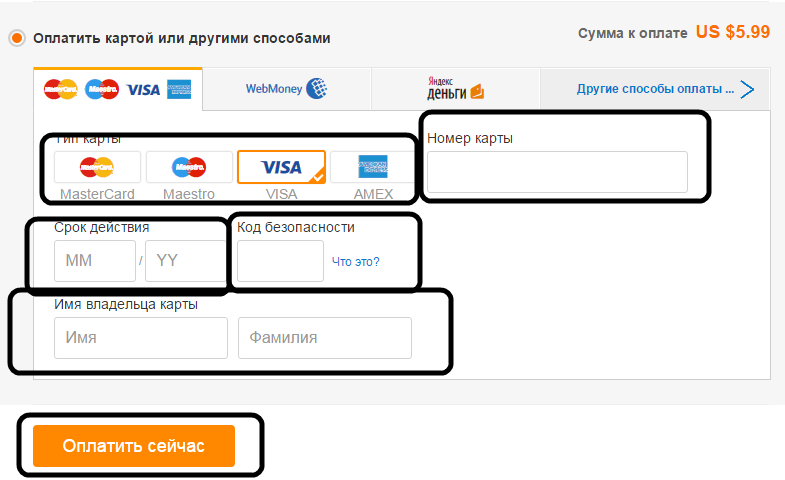

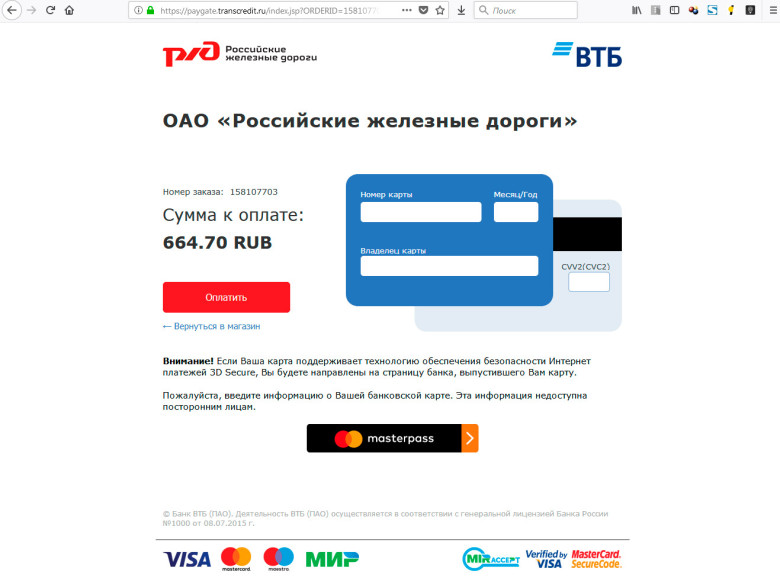

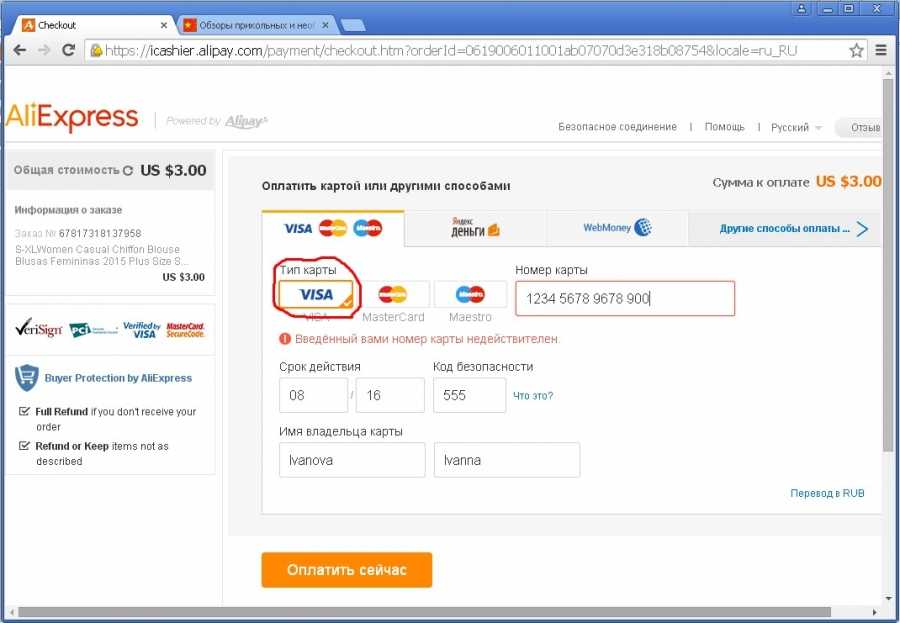

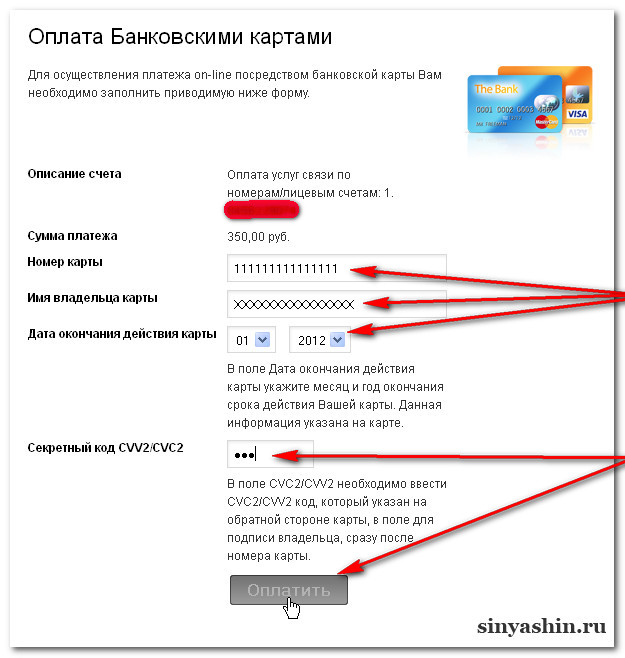

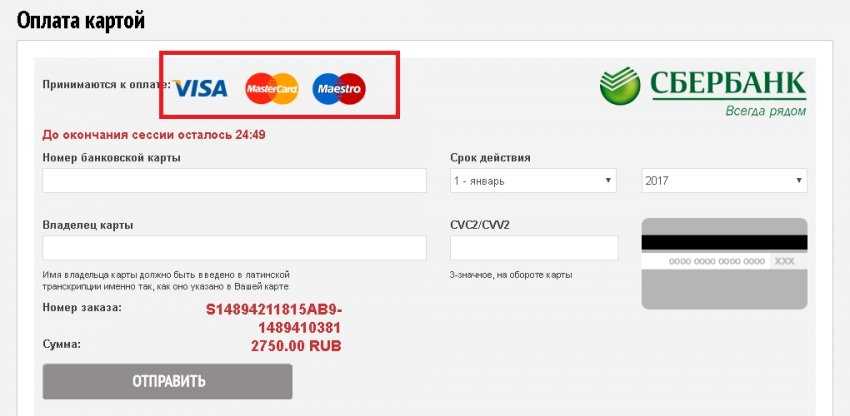

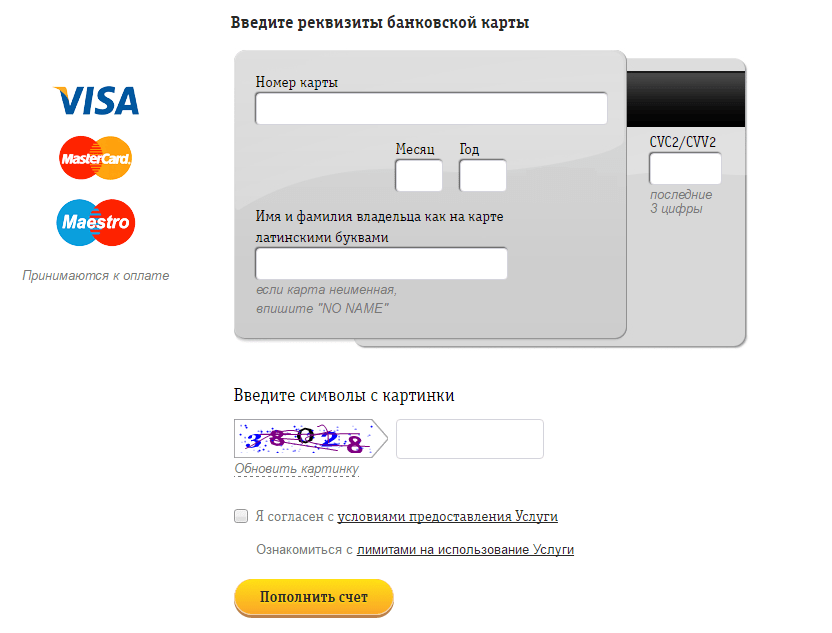

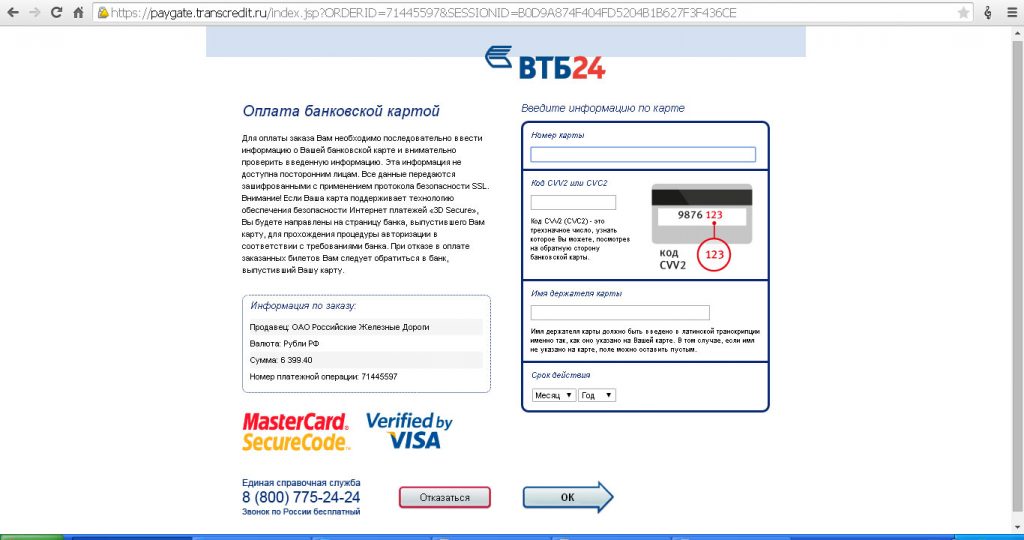

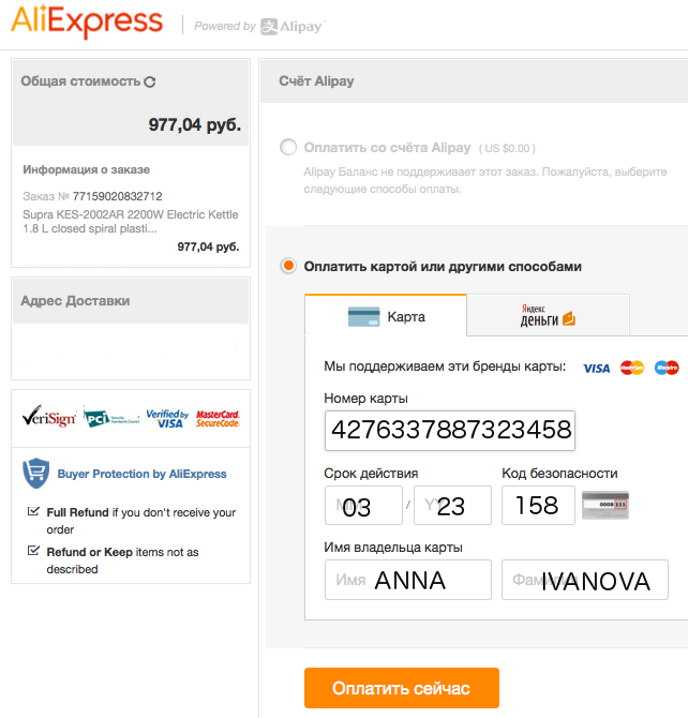

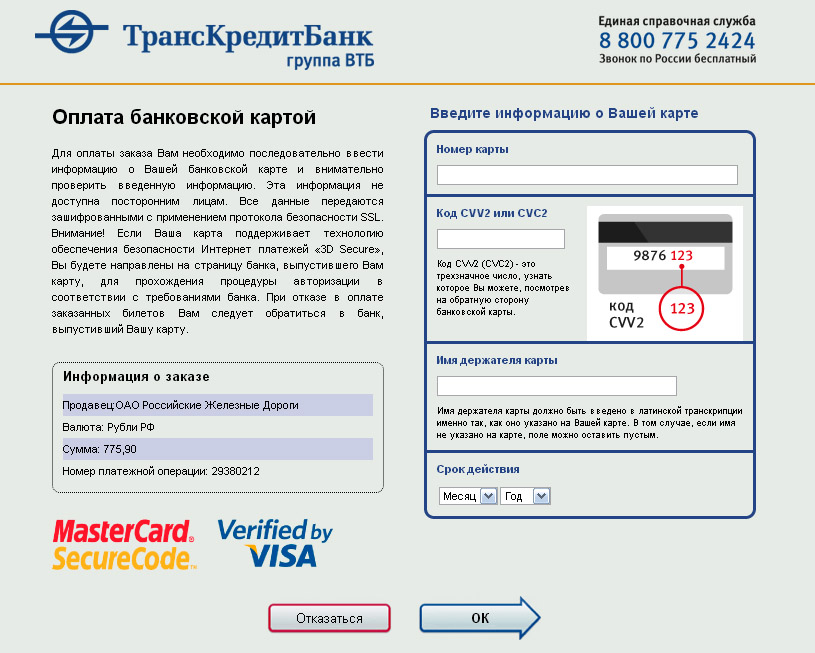

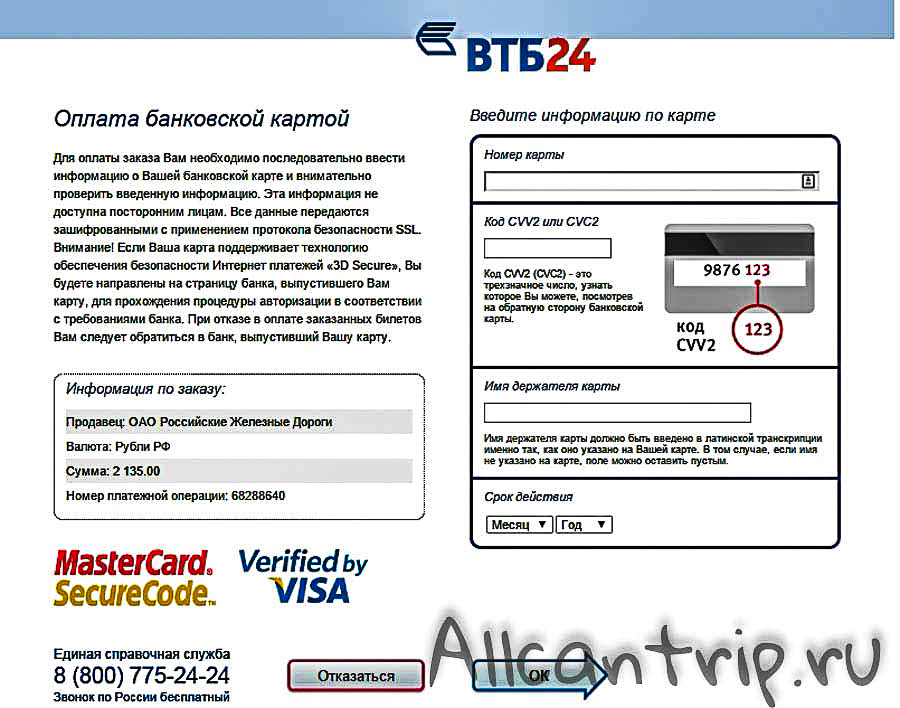

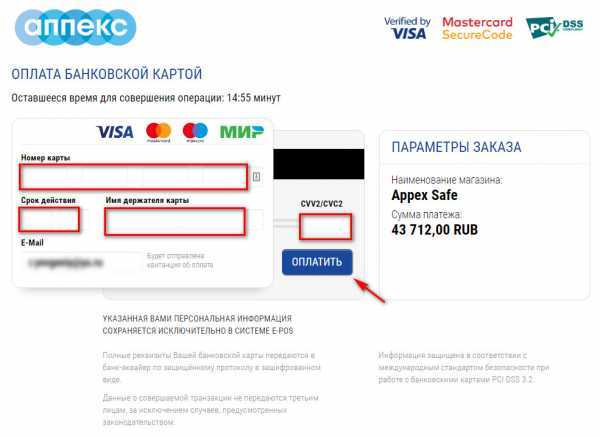

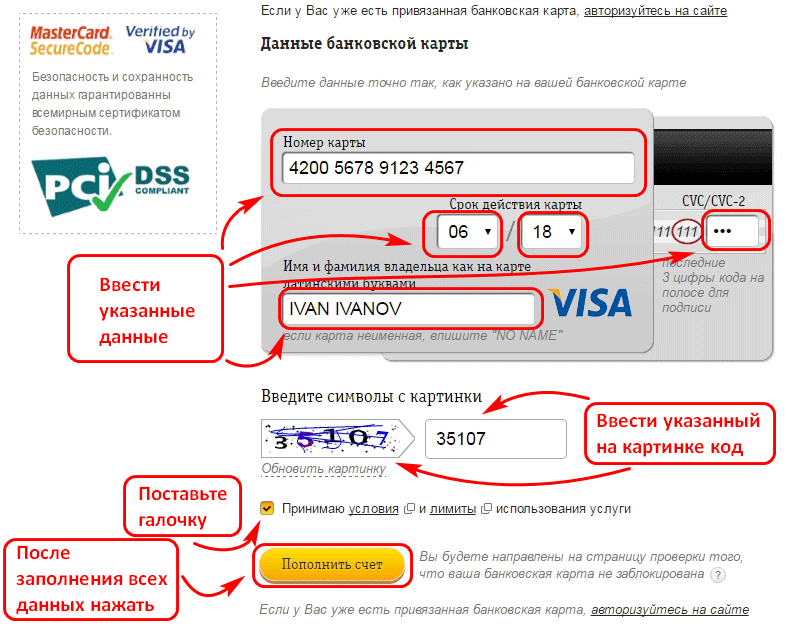

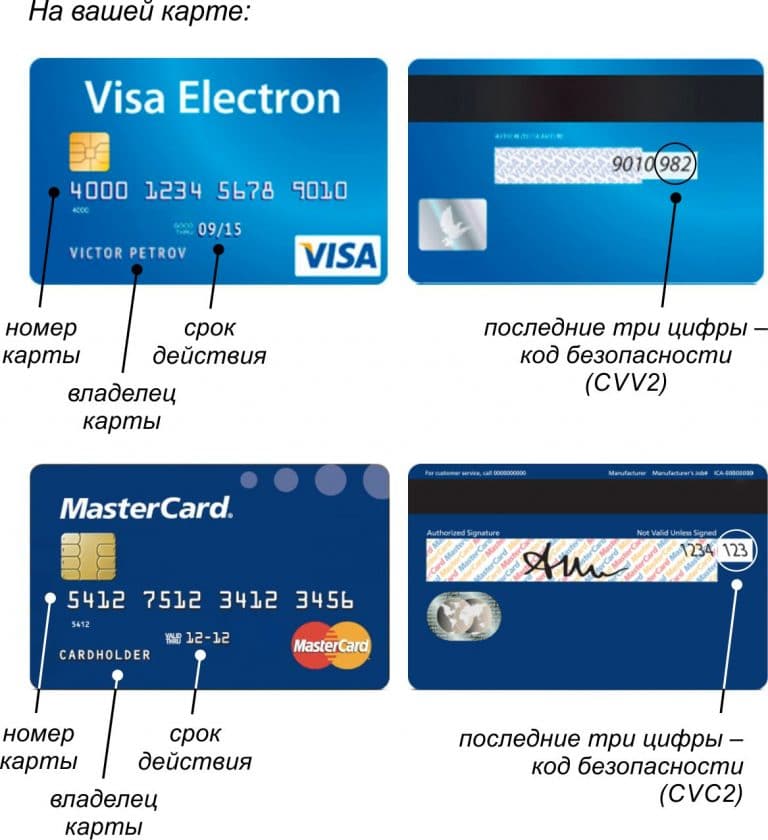

Банки и платежные системы требуют вводить при оплате картой имя и фамилию владельца, номер карты, код проверки подлинности карты (трехзначный код на оборотной стороне) и срок ее действия. Код проверки подлинности — CVC или CVV2 — служит дополнительной защитой от мошенничества: если кто-то украдет у Вас 16-значный номер и другую информацию с лицевой стороны карты, воспользоваться деньгами без трехзначного кода не получится.

Зачем нужно вводить все эти данные?

Парадокс в том, что данные, которые люди так боятся вводить при оплате, нужны как раз для того, чтобы оградить их от мошенничества. У платежных систем Visa и MasterCard (мы рассказываем только о них, потому что они контролируют почти весь российский рынок) есть системы безопасности — 3D Secure и SecureCode. Эти системы позволяют банку подтвердить, что оплату совершает именно владелец, а не тот, кто незаконно завладел картой или данными с карты. Платежная система просит ввести одноразовый пароль — банк может выслать его в сообщении на номер телефона, который Вы указали при регистрации счета. Мошенник может похитить Вашу карту и попытаться купить от Вашего лица что-нибудь в интернете, но если он не получит одноразового пароля, у него ничего не получится. При оплате магазины перенаправляют покупателей на страницу банка, чтобы те могли ввести пароль.

Также, хотим обратить ваше внимание на то, что в нашей системе данные о вашей карте не сохраняются.

Как уменьшить риск, что с вашей карты что-то купят преступники?

НИКОМУ не сообщайте Ваш ПИН-код. Нельзя сообщать ПИН-код третьим лицам: родственникам, знакомым, сотрудникам банка, кассирам и другим людям, оказывающим помощь при пользовании банковской картой. ПИН-код нужно запомнить либо держать его отдельно от банковской карты. Лучше, если он будет представляться в неявном виде и храниться в месте, недоступном для третьих лиц.

CVC или CVV2 также как и ПИН-код нельзя передавать третьим лицам: родственникам, знакомым, сотрудникам банка, кассирам и другим людям, оказывающим помощь при пользовании банковской картой. CVC или CVV2- код это потверждение того, что именно Вы оплачиваете онлайн-покупку и Ваша карта находится именно у Вас в руках, в момент оплаты покупки.

При оплате в интернет-магазинах следует пользоваться сайтами только известных и проверенных организаций, занимающихся торговлей и предоставлением услуг.

Лучше не хранить мобильный телефон или гаджет для генерации паролей в одной сумке с кошельком. Не стоит хранить в кошельке платежную карту совместно с паролем.

Если Вы боитесь публиковать в интернете данные Вашей основной банковской карты, можно завести специальную виртуальную карту для покупок в сети. Такую карту выпускают и Visa, и MasterCard. Это карта не привязана к Вашему основному счету. Перед каждой покупкой на нее нужно переводить необходимую сумму. Виртуальная карточка очень дешевая в обслуживании, но в обычных магазинах ей расплатиться невозможно.

Если с Вашего счета кто-то совершил покупку без Вашего ведома, срочно обратитесь в свой банк. Лучше это сделать в течении 24 часов, с момента списания средств с Вашей карты.

Если у Вас остались вопросы по поводу безопасности вашего платежа в нашем интернет-магазине, вы можете позвонить нам по номеру телефона (3952) 500-804 или обратиться в любой из наших розничных магазинов, и мы, с радостью, поможем вам.

Как безопасно платить в интернете?

-

-

Автор:Автор не указан

-

2

-

0

-

10118

Отключить рекламу

1 Почему люди боятся платить в интернете?

Люди боятся оставлять в сети свои персональные данные (скажем, номер банковской карты), потому что не хотят стать жертвами мошенников. Согласно исследованиям 2015 года, четверть пользователей прерывали покупки в интернете, когда сталкивались с необходимостью доверить личные данные интернет-магазину. Боязнь онлайн-покупок даже описана в нескольких научных работах как фобия. И все же с годами люди все меньше боятся онлайн-платежей. Например, по данным TNS2014 года около половины россиян хотя бы раз совершали покупки в интернете.

Согласно исследованиям 2015 года, четверть пользователей прерывали покупки в интернете, когда сталкивались с необходимостью доверить личные данные интернет-магазину. Боязнь онлайн-покупок даже описана в нескольких научных работах как фобия. И все же с годами люди все меньше боятся онлайн-платежей. Например, по данным TNS2014 года около половины россиян хотя бы раз совершали покупки в интернете.

2

Какие данные нужно вводить при оплате картой в интернете?

Банки и платежные системы требуют вводить при оплате картой имя и фамилию владельца, номер карты, код проверки подлинности карты (трехзначный код на оборотной стороне) и срок ее действия. Код проверки подлинности — CVC или CVV2 — служит дополнительной защитой от мошенничества: если кто-то украдет у вас 16-значный номер и другую информацию с лицевой стороны карты, воспользоваться деньгами без трехзначного кода не получится. Если все эти данные попадают в руки хакеров — это проблема. Но чаще всего компании не хранят весь набор данных в одной базе. Например, в 2011 году хакеры украли сотни тысяч номеров банковских карт Citibank, но в компании сразу сообщили, что сроки действия карт и трехзначные коды взломщикам не достались.

Например, в 2011 году хакеры украли сотни тысяч номеров банковских карт Citibank, но в компании сразу сообщили, что сроки действия карт и трехзначные коды взломщикам не достались.

Користуйтесь консультацією: Як запатентувати стартап в Україні

3

Зачем нужно вводить все эти данные?

Парадокс в том, что данные, которые люди так боятся вводить при оплате, нужны как раз для того, чтобы оградить их от мошенничества. У платежных систем Visa и MasterCard (мы рассказываем только о них, потому что они контролируют почти весь российский рынок) есть системы безопасности — 3D Secure и SecureCode. Эти системы позволяют банку подтвердить, что оплату совершает именно владелец, а не тот, кто незаконно завладел картой или данными с карты. Платежная система просит ввести одноразовый пароль — банк может выслать его в сообщении на номер телефона, который вы указали при регистрации счета. Некоторые банки заранее выдают клиентам набор одноразовых паролей или специальный гаджет, который их генерирует. Некоторые банки выдают набор многоразовых паролей — это наименее безопасный вариант. Мошенник может похитить вашу карту и попытаться купить от вашего лица что-нибудь в интернете, но если он не получит одноразового пароля, у него ничего не получится. При оплате магазины перенаправляют покупателей на страницу банка, чтобы те могли ввести пароль. Если происходит как-то по-другому, это, возможно, означает, что магазин не поддерживает систему 3D Secure/SecureCode.

Некоторые банки выдают набор многоразовых паролей — это наименее безопасный вариант. Мошенник может похитить вашу карту и попытаться купить от вашего лица что-нибудь в интернете, но если он не получит одноразового пароля, у него ничего не получится. При оплате магазины перенаправляют покупателей на страницу банка, чтобы те могли ввести пароль. Если происходит как-то по-другому, это, возможно, означает, что магазин не поддерживает систему 3D Secure/SecureCode.

4

А если интернет-магазин не поддерживает 3D Secure?

Тогда достаточно обычного набора данных, который содержится на вашей карте. В таком случае злоумышленник может купить что-то в этом магазине без дополнительного пароля. Но таких магазинов становится все меньше, потому что не поддерживать 3D Secure невыгодно — в этом случае компаниям приходится из своего кармана возмещать ущерб от мошенничества. И все же такие магазины есть, так что риск, что с вашей карты спишут деньги другие люди, сохраняется. Узнать, поддерживает ли интернет-магазин систему 3D Secure можно по логотипу на сайте:

Узнать, поддерживает ли интернет-магазин систему 3D Secure можно по логотипу на сайте:

Пользуйтесь консультацией: Правоотношения по разработке компьютерной программы: авторское право

5

Как уменьшить риск, что с вашей карты что-то купят преступники?

Лучше не хранить мобильный телефон или гаджет для генерации паролей в одной сумке с кошельком. Не стоит хранить в кошельке и платежную карту, и карту с набором одноразовых паролей. И еще: 90% российских банков присылают временные пароли по смс. Если вы часто бываете за рубежом и используете местную сим-карту, лучше попросить у банка гаджет для генерации паролей. Такой способ считается самым надежным, поэтому при его использовании многие банки повышают лимиты по операциям.

Если вы боитесь публиковать в интернете данные вашей основной банковской карты, можно завести специальную виртуальную карту для покупок в сети. Такую карту выпускают и Visa, и MasterCard. Это карта не привязана к вашему основному счету. Перед каждой покупкой на нее нужно переводить необходимую сумму. Виртуальная карточка очень дешевая в обслуживании, но в обычных магазинах ей расплатиться невозможно.

Это карта не привязана к вашему основному счету. Перед каждой покупкой на нее нужно переводить необходимую сумму. Виртуальная карточка очень дешевая в обслуживании, но в обычных магазинах ей расплатиться невозможно.

6

Можно ли безопасно платить в интернете, не вводя каждый раз кучу данных?

Есть разные электронные платежные системы (например, «Яндекс.Деньги» или PayPal), которые упрощают процедуру покупки в интернете. Покупателю не нужно каждый раз писать все персональные данные — системе они уже известны. Нужен только логин/пароль и в некоторых случаях — одноразовый пароль 3D Secure.

7

А если я все-таки обнаружил, что с моего счета кто-то совершил покупку без моего ведома?

Срочно обращайтесь в свой банк — по закону, именно банк несет за это ответственность и должен возместить ущерб, если не сможет доказать, что вы сами во всем виноваты. В случае, если покупка сделана в магазине, который не поддерживает 3DSecure/SecureCode, банк может потребовать эти деньги у магазина. Если вы опоздаете и обратитесь позже, чем через день после списания, банк вправе отказаться от возмещения убытков.

Если вы опоздаете и обратитесь позже, чем через день после списания, банк вправе отказаться от возмещения убытков.

Источник: meduza.io

Фото: ЖЭК

-

2

-

10118

Просмотров

-

0

Коментарии

2

10118

Просмотров

0

Коментарии

Подписаться на автора

Отключить рекламу

Другие наши сервисы:

-

Бесплатная консультация

Получите быстрый ответ на юридический вопрос в нашем мессенджере , который поможет Вам сориентироваться в дальнейших действиях -

ВИДЕОЗВОНОК ЮРИСТУ

Вы видите своего юриста и консультируетесь с ним через экран, чтобы получить услугу, Вам не нужно идти к юристу в офис -

ОБЪЯВИТЕ СОБСТВЕННЫЙ ТЕНДЕР

На выполнение юридической услуги и получите самое выгодное предложение -

КАТАЛОГ ЮРИСТОВ

Поиск исполнителя для решения Вашей проблемы по фильтрам, показателям и рейтингу

Популярные консультации

Смотреть все консультации

-

Як правильно сплачувати кредити в умовах воєнного стану, щоб не потрапити у боргову яму

Автор:

Максим Боярчуков та Партнери

02.02″>22.11.2022

02.02″>22.11.2022Просмотров:

313

Коментарии:

0

-

Розлучення з іноземцем або з особою, що зареєстрована на окупованій території України

Автор:

Зибінська Галина Вікторівна

Просмотров:

438

Коментарии:

0

-

Можливі варіанти перетину кордону чоловіками, що проживають в інших країнах, під час воєнного стану

Автор:

РОГОЗІН Сергій Леонідович

02.02″>21.11.2022

02.02″>21.11.2022Просмотров:

528

Коментарии:

0

-

Отзывы про выезд из Украины по новым правилам

Автор:

Тарасенко Вера Юрьевна

Просмотров:

600

Коментарии:

0

-

С какими болезнями не берут в армию

Автор:

Тарасенко Вера Юрьевна

02.02″>17.11.2022

02.02″>17.11.2022Просмотров:

1178

Коментарии:

0

-

4 правила как разговаривать с коллекторами правильно

Автор:

Тарасенко Вера Юрьевна

Просмотров:

960

Коментарии:

0

Смотреть все консультации

Мы в социальных сетях:

-

page

-

group

-

telegram

-

viber

-

youtube

Как принимать платежи по кредитным картам – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Многие люди, начинающие новый бизнес сегодня, слишком молоды, чтобы даже помнить об импринтерах кредитных карт старой школы — вы знаете, эти неуклюжие пластиковые устройства, которые делали копировальный отпечаток кредитной карты рядом с рукописной квитанцией? К счастью для нас, технология обработки платежей за последние 30 или около того лет упростила прием кредитных карт. Кроме того, многие из ведущих на сегодняшний день услуг по обработке кредитных карт объединяют платежи с другими функциями, такими как электронная коммерция и управление запасами.

В этом руководстве мы расскажем, как принимать платежи по кредитным картам, выполнив всего несколько простых шагов. Мы предоставим обзор основного процесса, а также несколько различных методов обработки платежей, чтобы вы могли выбрать лучший вариант для своих нужд и бюджета.

Избранные партнеры

Реклама

866-455-0201

Узнайте больше

через веб-сайт Stax

2

Cardx

2

Cardx

Узнайте больше

Via Cardx. 0003

0003

3

Платежный депо

3

Платежный депо

833-522-0568

Узнайте больше

через веб-сайт платежного депо

4

Chase

4

Chase

Learn

ViaWas

Chase

. Как принимать платежи по кредитным картам

Прием кредитных карт относительно быстрый и простой для любого вида бизнеса, и вы можете совершать покупки лично или через Интернет.

Этапы обработки кредитной карты

Независимо от того, получаете ли вы карточные платежи лично или через Интернет, процесс транзакции обычно включает следующие основные этапы:

- Клиент проводит, вставляет или касается своей кредитной карты или мобильного информацию в платежный процессор.

- Процессор платежей связывается с банком-эмитентом карты, чтобы убедиться в наличии средств или кредитного лимита и обнаружить потенциальное мошенничество.

- Если банк одобряет транзакцию, платежная система списывает со счета клиента и кредитует ваш торговый счет на сумму транзакции.

Различие между различными способами приема платежей по кредитным картам в основном заключается в том, как вы вводите информацию о карте в интерфейсе.

Платежи кредитными картами в магазине

Для приема платежей кредитными картами в розничных точках, таких как ресторан или магазин, вам потребуется кассовая система (POS) со считывателем карт или терминал для кредитных карт, который может обрабатывать сделки самостоятельно.

Современные POS-системы, такие как Square и Clover, включают аппаратное и программное обеспечение, позволяющее обрабатывать как карты, так и операции с наличными.

При необходимости клиенты обычно могут ввести личный идентификационный номер (ПИН) для дебетовой карты или расписаться, чтобы авторизовать транзакцию на экране или на квитанции, распечатанной из терминала для кредитных карт.

Онлайн-платежи

Чтобы принимать онлайн-платежи для электронной коммерции или другого бизнеса, вам необходима учетная запись у поставщика платежных услуг (PSP), например PayPal, Stripe, Square или Shopify.

Вам нужно будет подключить его к витрине вашего интернет-магазина, что обычно довольно просто с помощью правильного конструктора веб-сайтов. Многие современные конструкторы веб-сайтов, такие как Squarespace, Kajabi и Shopify, а также торговые площадки, такие как Etsy, предназначены для облегчения онлайн-покупок и легкой интеграции с платежными системами. Хотя большинство разработчиков веб-сайтов поставляются с сертификатом уровня защищенных сокетов (SSL) для обеспечения безопасности вашего клиента, вам, возможно, придется использовать автономный сервис, если вы хотите принимать платежи через Интернет. Вы можете ознакомиться с нашим руководством по лучшим службам SSL-сертификатов для получения дополнительной информации.

Если ваш существующий веб-сайт не работает с платежными системами, вам может потребоваться просто подключиться к своей учетной записи — например, с помощью кнопки PayPal «оплатить сейчас» на вашем веб-сайте — и позволить клиентам совершать платежи через третью- партийный сайт. Этот процесс будет менее гладким и может потребовать больше ручной работы с вашей стороны, чтобы поддерживать порядок заказов.

Этот процесс будет менее гладким и может потребовать больше ручной работы с вашей стороны, чтобы поддерживать порядок заказов.

Обработка мобильных платежей

Вы можете принимать физические карты в любом месте без другого оборудования, кроме вашего мобильного телефона, через приложения для обработки мобильных платежей. Эти легкие решения отлично подходят для продаж на ходу в таких местах, как фермерские рынки, художественные ярмарки, торговые выставки и вечеринки.

Square — самый известный и простой в использовании процессор мобильных платежей. Его кард-ридер представляет собой крошечное приспособление, которое вставляется прямо в разъем для наушников (включая разъемы Lightning) на вашем смартфоне.

Вы можете просто загрузить приложение Square Point of Sale на свое устройство Android или iOS, ввести заказ клиента или общую сумму и провести транзакцию картой, как в POS-терминале в магазине. При необходимости клиенты могут расписаться, чтобы авторизовать транзакцию прямо на экране.

Операции по кредитным и дебетовым картам

Операции по кредитным и дебетовым картам выглядят одинаково, но различаются в конце. Они оба поддерживаются сетями кредитных карт, поэтому процесс в точке продажи выглядит одинаково: введите информацию, свяжитесь с банком и обработайте транзакцию.

Со стороны клиента разница заключается в том, что транзакция по дебетовой карте немедленно снимает деньги с его банковского счета, а транзакция по кредиту — нет.

С вашей стороны оплата выглядит иначе. Транзакции по дебетовой карте обычно рассчитываются быстрее, и деньги поступают на ваш торговый счет в тот же день. Обработка кредитной карты требует, чтобы обработчик платежей положил деньги на ваш счет (и рассчитался с клиентом позже), и это может занять до нескольких дней.

Тарифы на дебетовые и кредитные карты также могут различаться в зависимости от типа вашего счета в платежной системе. И сеть кредитных карт может ограничивать минимальные транзакции для дебетовых карт, но разрешать их для кредитных карт (из-за нормативных требований).

Торговый счет и поставщик платежных услуг

Традиционно для приема платежей по кредитным картам требовалось открыть особый вид банковского счета, называемый торговым счетом. Вы подписываетесь в банке и заключаете контракт на комиссию, а затем получаете или покупаете необходимое оборудование для обработки платежей.

Поставщики платежных услуг, такие как PayPal, Square, Stripe и им подобные, значительно упрощают и во многих случаях удешевляют этот процесс. Они похожи на учетные записи продавца, но вы можете легко зарегистрироваться и управлять учетной записью онлайн. Кроме того, вы можете легко переводить деньги на свой счет PSP и выводить их, чтобы возвращать деньги, делать покупки или вносить средства на свой банковский счет.

Если вы начинаете с нуля, поставщик платежных услуг, скорее всего, будет самым простым и доступным способом принимать платежи по кредитным картам для малого бизнеса.

фиктивные партнеры

Реклама

866-455-0201

Узнайте больше

через веб-сайт Stax

2

CardX

2

PARTX

Learn More

платеж.

Пункт приема платежей

833-522-0568

Узнать больше

Через веб-сайт пункта приема платежей

4

Chase

4

Через сайт Chase

3 Узнать больше0003 Плата за обработку кредитной карты

Когда вы принимаете оплату кредитной или дебетовой картой, с вас взимается следующая типичная комиссия:

- Обменный курс: другая кредитная компания. Ставки могут варьироваться от 1,5% до 3,5%, обычно выше для премиальных карт.

- Комиссия за транзакцию: Это скидка, которую вы платите поставщику платежных услуг или обработчику в дополнение к обменному курсу. Некоторые процессоры взимают фиксированную ставку за транзакцию, которая покрывает их долю и обменный курс, а другие используют модель «обмен плюс», которая взимает с вас обменный курс плюс их собственную переменную комиссию.

- Плата за услугу: В зависимости от поставщика услуг вы можете платить ежемесячную или годовую абонентскую плату за использование услуги. Большинство PSP для малого бизнеса, такие как Stripe и PayPal, отказываются от этой платы и взимают только фиксированную комиссию за транзакции.

Большинство PSP для малого бизнеса, такие как Stripe и PayPal, отказываются от этой платы и взимают только фиксированную комиссию за транзакции.

Большинство PSP для малого бизнеса, такие как Stripe и PayPal, отказываются от этой платы и взимают только фиксированную комиссию за транзакции.Часто задаваемые вопросы

Как лучше всего принимать платежи по кредитным картам?

Наиболее удобный и доступный способ принимать платежи по кредитным картам для вашего бизнеса зависит от нескольких факторов, включая то, что вы продаете, где вы это продаете, объем продаж и то, как ваши клиенты предпочитают платить. Поставщики платежных услуг с фиксированной ставкой лучше всего подходят для предприятий, которые продают менее 5000 долларов в месяц, в то время как более сложные модели могут быть лучше для более крупных предприятий.

Как я могу бесплатно принимать платежи по кредитным картам?

Вы не можете принимать кредитные карты без оплаты комиссии, потому что это основной способ, с помощью которого сети кредитных карт получают оплату за свои услуги. Однако вы можете снизить комиссию, добавив дополнительную комиссию к платежам по кредитным картам или подняв цены. Вы можете стимулировать оплату наличными, предлагая скидку для клиентов, которые платят наличными.

Вы можете стимулировать оплату наличными, предлагая скидку для клиентов, которые платят наличными.

Есть ли приложение для приема платежей по кредитным картам?

Существует несколько мобильных приложений для приема платежей по мобильным кредитным картам, включая приложения Square, PayPal Here, Payanywhere, Clover и QuickBooks. Square проще всего использовать и транспортировать благодаря небольшому устройству чтения карт, которое помещается прямо в карман.

Как дешевле всего принимать платежи по кредитной карте?

Платежные системы с фиксированной комиссией за транзакцию, как правило, являются наиболее доступным вариантом для предприятий с объемом продаж менее 5000 долларов США в месяц. Процессоры с моделями interchange-plus лучше всего подходят для крупных предприятий с большими объемами продаж.

Как я могу принимать кредитные карты на своем телефоне?

Чтобы принимать платежи по картам с помощью смартфона, вам необходимо загрузить приложение для обработки мобильных платежей, например Square, PayPal Here, Payanywhere или Clover. Когда вы зарегистрируетесь, они отправят вам устройство для чтения карт, которое подключается к разъему для наушников вашего телефона, чтобы вы могли принимать физические карты и проводить все транзакции через свой телефон.

Когда вы зарегистрируетесь, они отправят вам устройство для чтения карт, которое подключается к разъему для наушников вашего телефона, чтобы вы могли принимать физические карты и проводить все транзакции через свой телефон.

Можно ли принимать платежи по кредитным картам без торгового счета?

Раньше для приема карточных платежей необходимо было открывать мерчант-счет. Сегодня предприятия могут пропустить этот шаг, работая напрямую с универсальным поставщиком платежных услуг (PSP). Это, как правило, также дешевле для предприятий по сравнению с учетной записью торговых услуг.

Как лучше всего принимать оплату кредитной картой при частной продаже?

Платежи по кредитным картам предназначены не только для бизнеса. Благодаря платежным приложениям потребительского уровня, таким как Venmo и PayPal, теперь вы можете принимать платежи по кредитным картам для личных платежей, таких как разделение счета за ужин с друзьями или продажа товаров на Facebook Marketplace. Для более подробного ознакомления с двумя самыми популярными потребительскими приложениями на рынке вы можете ознакомиться с нашим сравнением Venmo и PayPal.

Для более подробного ознакомления с двумя самыми популярными потребительскими приложениями на рынке вы можете ознакомиться с нашим сравнением Venmo и PayPal.

Как я могу принимать платежи по картам в Интернете?

Поставщики платежных услуг, такие как PayPal, Stripe и Square, позволяют принимать платежи по картам в Интернете. Просто откройте учетную запись у одного из этих поставщиков и укажите ссылку для оплаты вашими клиентами. Многие современные веб-конструкторы имеют интеграцию с самыми популярными на сегодняшний день платежными системами, что позволяет легко принимать платежи непосредственно через ваш веб-сайт.

Вам нужна машина для обработки кредитных карт?

Вам не нужна машина для обработки кредитных карт. Например, существуют мобильные приложения, которые позволяют вводить данные карты клиента в телефон для приема платежей. Некоторые из этих приложений также работают с небольшими картридерами, которые могут подключаться к вашему телефону через разъем для наушников или Bluetooth, поэтому вам не нужно вручную вводить информацию о карте.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые советы, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дана Миранда — сертифицированный преподаватель по личным финансам (CEPF), с 2011 года пишет и редактирует материалы, посвященные личным финансам, карьере и цифровым медиа. Она писала о работе и деньгах для New York Times, CNBC, The Motley Fool, The Penny Hoarder, колонки для Inc. и многого другого. Дана обучала журналистов, писателей и редакторов тому, как писать для Интернета, через Университет долины Юты, Королевский университет в Кингстоне, ACES: Общество редакторов, Национальную ассоциацию независимых писателей и редакторов, онлайн-курсы и частные тренинги. Найдите ее на danasitar.com.

Найдите ее на danasitar.com.

Роб — писатель и редактор SMB из Нью-Джерси. До прихода в Forbes Advisor он был продюсером контента в Fit Small Business. В этой роли он отвечал за написание, редактирование и разработку стратегии контента, ориентированного на владельцев малого бизнеса. До этого он работал в PCMag бизнес-аналитиком.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как вы можете принимать платежи по кредитным картам в автономном режиме?

Перейти к содержимому

В наши дни прием карт осуществляется через Интернет, независимо от того, происходит ли это соединение по стационарной линии, Wi-Fi или мобильной сети, такой как 3G.

Однако не все интернет-соединения надежны, и не во всех районах Великобритании есть доступная мобильная сеть. Фестивали, отдаленные районы, рынки и поезда — примеры того, где продавцы могут бороться с плохим подключением к сети во время оплаты.

Как в таком случае брать карты?

Некоторые терминалы могут принимать карты в автономном режиме.

Самый простой способ принимать карты без подключения к сети — выбрать терминал для карт, поддерживающий автономные функции. Вы можете ожидать, что мобильные считыватели карт не будут работать без хотя бы базового подключения к сети, но некоторые традиционные устройства для карт могут его поддерживать , если поставщик услуг продавца принимает его.

Итак, как подходящий карточный автомат принимает дебетовые или кредитные карты в автономном режиме? Обычно вы проводите по экрану, нажимаете или вставляете платежную карту, при этом информация о карте и транзакции шифруется и сохраняется в программном обеспечении до следующего подключения к сети..png) Другими словами, транзакция фактически не обрабатывается в оффлайне — она находится на рассмотрении в системе, пока не получит возможность подключиться к банкам через интернет.

Другими словами, транзакция фактически не обрабатывается в оффлайне — она находится на рассмотрении в системе, пока не получит возможность подключиться к банкам через интернет.

Поставщики торговых услуг (предоставляющие карточный автомат) будут иметь ограничение на то, как долго такой автономный платеж может находиться в ожидании, например. 24 или 72 часа. Если карточный автомат не вернется в режим онлайн в течение этого периода времени, зашифрованная транзакция и данные карты будут удалены, и поэтому транзакция не будет обработана.

Существует также риск того, что карта будет отклонена, недействительна или украдена, о чем вы узнаете только после попытки обработки транзакции онлайн.

Из-за риска непрохождения платежа поставщик услуг продавца может попросить вас принять некоторые из следующих мер предосторожности: не удается.

Женщина использует импринтер карт, чтобы провести по копировальной бумаге с кредитной картой под ней.

Резервный метод: импринтер карт

Если ваш карточный автомат неожиданно перестал работать, вы можете по умолчанию использовать старомодный импринтер кредитных карт. Это устройство производит точную копию рельефных деталей карты на бумажных бланках. Эти квитанции могут быть отправлены в банк для проверки или использованы для ручной обработки информации позже в виртуальном терминале.

Работает следующим образом: Импринтер карт имеет скользящий механизм, который оказывает давление на копировальные копии, размещенные поверх тисненого номера карты и реквизитов платежной карты клиента (т. е. это не работает с картами без тиснения). Вы можете добавить дополнительные данные от руки, например, код CCV на обратной стороне карты, общую сумму транзакции, подпись (вашу и клиента) — достаточно информации, чтобы позже подтвердить платеж. Вы также можете попросить у клиента удостоверение личности, совпадающее с именем на карте.

е. это не работает с картами без тиснения). Вы можете добавить дополнительные данные от руки, например, код CCV на обратной стороне карты, общую сумму транзакции, подпись (вашу и клиента) — достаточно информации, чтобы позже подтвердить платеж. Вы также можете попросить у клиента удостоверение личности, совпадающее с именем на карте.

Впечатывающее устройство кредитных карт было обычным явлением до 1990-х годов, но теперь магазины используют его только в особых случаях, например. если карточный терминал не работает, интернет не работает или карту клиента нужно вводить вручную позже.

Запись данных карты для ручного ввода позже

Теоретически, вы можете просто записать данные карты, пока вы с клиентом, а затем провести транзакцию позже в виртуальном терминале или путем ручного ввода на карточном автомате. Проблема в том, что PCI-DSS не позволяет этого, если вы стремитесь соответствовать их отраслевым стандартам карт. ( Обратите внимание, что запись на произвольном листе бумаги отличается от использования машины для импринтинга карт, которую PCI-DSS предусмотрел в своих правилах соответствия. )

)

Однако существует безопасный способ обойти это. Хотя вы не можете вводить конфиденциальную информацию о карте от руки, некоторые программы для точек продаж (POS), такие как Square, позволяют вам хранить данные карты клиента в своей защищенной системе — если вы распечатываете форму согласия на месте для клиента. подписывать. Таким образом, клиент разрешает вам хранить данные карты до тех пор, пока он не попросит вас удалить ее.

Есть несколько причин, по которым это может иметь неприятные последствия:

- Клиент аннулирует свою карту до того, как вы сможете провести платеж онлайн.

- Покупатель отзывает свое согласие на то, чтобы вы сохранили данные карты — после того, как он ушел с покупкой и до того, как вы сможете обработать платеж.

- Карта украдена, недействительна или не авторизована при вводе транзакции в систему.

Выберите терминал, работающий со слабым соединением

Наименее рискованным способом приема карт является подключение к Интернету, поэтому лучше ориентироваться на него в первую очередь.

Некоторые продавцы могут быть обмануты, полагая, что их карточный автомат отключен, хотя на самом деле сетевое соединение слишком слабое для того, чтобы модель терминала могла обработать платеж. Некоторым карточным машинам для обработки транзакций на самом деле требуется очень мало подключений — тип подключения, которым вы можете быть ограничены в вашем местоположении.

Высокоскоростные варианты для мобильного терминала включают 4G и большинство соединений WiFi. Варианты с более низкой скоростью включают:

- 3G

- GPRS

- КРАЙ

Если у вас ограниченный бюджет, вы можете приобрести дешевые устройства чтения карт, такие как SumUp 3G, которые хорошо работают на этих скоростях без каких-либо договорных обязательств.

Другие варианты

Если ни один из вышеперечисленных вариантов невозможен, вы можете вместо этого:

- Попросить клиента снять деньги в банкомате и вернуться, чтобы заплатить наличными, но он может никогда не вернуться, если это слишком неудобно.